Реальность сделки судебная практика. Как доказать реальность сделки если в ней замешаны однодневки. Опыт компании. Предметом договора являются услуги

Правильно и полно оформленные документы помогут минимизировать налоговые риски в части признания сделок с поставщиками реальными. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным.

На сегодняшний день одни из самых распространенных претензий налоговиков связаны с наличием в финансово хозяйственных отношениях компаний «проблемных» поставщиков. Инспекторы признают неправомерным получение фирмой налоговой выгоды в результате предъявления вычетов при исчислении НДС, включения в состав расходов затрат при расчете налога на прибыль в случае, если контрагенты, у которых были приобретены товары (работы, услуги), отвечают признакам «проблемных». Учитывая сложившуюся судебную практику, арбитры зачастую поддерживают налоговиков и разбирательства заканчиваются не в пользу компаний. Доказательная база по такого рода вопросам основывается на трех главных составляющих:

- исследование товарных потоков;

- исследование денежных потоков;

- установление взаимозависимости между участниками схемы и наличие налоговой выгоды.

Учитывая это, фирме с каждым годом необходимо уделять все больше внимания вопросам проявления осмотрительности и осторожности при выборе контрагентов. На практике часто встречаются ситуации, когда компанией и осмотрительность была проявлена, и проверка контрагента проводилась перед заключением договора, и отчетность контрагент сдает, но претензии у инспекторов в ходе налоговых проверок все же возникают. Причины претензий могут быть следующие. Первая - контрагент является только посредником, так называемой фирмой-прокладкой, по факту не ведущей никакой деятельности, а только пропускающей через себя денежные потоки. Вторая - контрагент не полностью показал обороты по сделкам, тем самым занизил свои налоги и, из-за природы возвратности НДС, сократил вашей компании шансы на получение вычета по НДС. Конечно, все это нужно еще доказать в рамках контрольных мероприятий по проверкам, но никто от таких претензий не застрахован. И главное, в последнее время складывается тенденция, что основополагающим фактором для принятия решения судами является подтверждение именно реальности произведенных операций. Причем данного рода подтверждение зачастую ложится на плечи компаний, а не налоговиков.

При наличии и предоставлении арбитрам объективных доказательств, подтверждающих реальность проведенной сделки, фирма имеет значительные шансы одержать победу в судебном споре. Кроме того, Президиум ВАС РФ 1 указал, что факты недобросовестности контрагента компании в отсутствие иных фактов и обстоятельств не могут рассматриваться в качестве основания для признания налоговой выгоды необоснованной.

Собираем и приводим доказательства

Для доказательства того, что хозяйственные операции с контрагентом действительно были совершены, особое внимание нужно уделить составлению первичных документов (накладных, актов выполненных работ или оказанных услуг, отчетов исполнителей, передаточных актов, счетов на оплату, а также счетов фактур, технических заданий, заявок и др.). В зависимости от предмета договора, который заключает фирма, пакет документов будет различен. Однако есть и общая «первичка», которая вам поможет. Во первых, это, конечно же, договор со всеми приложениями и дополнениями. Чем подробнее в нем будут описаны условия, спецификации, ответственные лица и прочее, тем больше шансов доказать реальность сделок. Во вторых, это счет-фактура. При его наличии у фирмы возникает право на получение вычета по НДС. В третьих, это платежные документы.

Также необходимо сохранять сведения о том, что у контрагента имелись трудовые и материальные ресурсы, необходимые для исполнения условий договора. Эти сведения докажут, что у поставщика были собственные или арендованные офисные, складские, производственные помещения (в зависимости от предмета договора), квалифицированный персонал, оборудование, автотранспорт и прочее. Подтвердить наличие ресурсов можно с помощью представленных контрагентом копий договоров аренды помещений, автомобилей и оборудования, паспортов транспортных средств (ПТС), свидетельств о праве собственности на объекты недвижимости, актов ввода в эксплуатацию основных средств, штатного расписания и иных документов. Кроме того, целесообразно сохранять всю официальную и неофициальную переписку с представителями контрагента. При этом, если вы еще и подтвердите документально полномочия людей, через которых заключались договоры и велась переписка, это будет весомым доказательством, что сделки не носили фиктивный характер.

Рассмотрим более подробно, какие документы могут доказать реальность сделки в зависимости от ее предмета.

Предметом договора является товар

При изучении реальности сделок по договору поставки товаров налоговые инспекторы в основном обращают внимание на доставку данных товаров. Ведь доказать наличие товаров спустя длительный период времени почти невозможно. Исключением является случай, когда товары уникальны, имеют индивидуальный номер (присвоенный производителем), по которому можно проследить их движение. В такой ситуации при заключении договоров на поставку необходимо прописать в условиях обязательное наличие приложений к договорам, в которых будет отражена спецификация с указанием уникальных номеров этих товаров. Когда фирма занимается дальнейшей перепродажей, то отгрузку товаров также лучше производить со ссылкой на данные номера. Если же оборудование приобретено для собственного использования, то доказательством его наличия будут служить акты инвентаризации данного оборудования, а также инвентарные карточки, подтверждающие постановку на учет.

Рассмотрим более сложную ситуацию, когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных, по которым можно было бы его идентифицировать. В таком случае реальность операций по приобретению, дальнейшей перепродаже или использованию в производстве помогут подтвердить:

- документы складского учета фирмы;

- книги покупок и продаж;

- внутризаводские накладные;

- маршрутные карты движения вторсырья по предприятию;

- пропуска на территорию предприятия;

- входной контроль приобретенного товара (результаты химической экспертизы);

- документы компании о дальнейшей реализации того же товара;

- документы на перевозку и транспортировку и т. д.

О том, что данные документы могут подтверждать реальность хозяйственных операций, свидетельствует и судебная практика 2 .

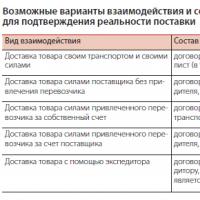

Наличие тех или иных документов для подтверждения реальности поставки будет зависеть и от того, на кого возложена обязанность по перевозке. Возможные варианты взаимодействия при поставке товара и состав пакета документов, который необходим при каждом варианте, рассмотрим в таблице.

Во всех перечисленных выше случаях при заключении договора поставки необходимо подробно изложить условия поставки с указанием, за чей счет, чьими силами и в какой срок она будет произведена. Также нужно описать весь комплект документов, на основании которого будет проводиться приемка данного товара.

Если дело все-таки дошло до суда, фирме очень помогут показания ее работников склада или охраны, которые непосредственно пропускают автотранспорт на территорию. Показания, содержащие сведения о том, что, действительно, данный транспорт проезжал на территорию компании, на него был выписан пропуск, водитель сдавал товары, а работник склада их принимал, помогут перевесить чашу доказательной базы в вашу сторону. Эти показания стоит также подтвердить журналами по учету въезжающего на территорию склада автотранспорта и журналами для регистрации выписываемых пропусков на автомобили и водителей.

Предметом договора являются услуги

Особенность любых услуг (в том числе консультационных, информационных и юридических) состоит в том, что они не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания 3 . Поэтому фирме-заказчику еще до заключения договора целесообразно прийти к соглашению с исполнителем о составе документов, которыми будет оформлено оказание услуг, сохраняя переписку по согласованию этого перечня.

Доказать реальность и документально подтвердить расходы по сделкам помогут, прежде всего, договор, акт об оказании услуг и платежные документы. Договор об оказании консультационных, информационных, юридических и иных аналогичных услуг считается заключенным, если в нем перечислены конкретные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан выполнить 4 .

В договоре об оказании консультационных (информационных) услуг следует указать, каким образом исполнитель будет консультировать заказчика:

- письменно (посредством электронной почты или переписки на бланках исполнителя);

- устно (непосредственно с выездом в офис или по телефону);

- в форме проведения семинаров или тренингов (для определенных отделов компании).

Если услуги планируется оказывать с привлечением сторонних специалистов или организаций, в договоре нужно закрепить такое условие с указанием конкретных данных (при наличии подобных сведений на дату заключения договора). Также в договоре прописывают критерии, которым должны соответствовать оказываемые услуги. Например, указать, что консультации по сложным вопросам бухучета и налогов проводят только специалисты определенного уровня (аудиторы, имеющие квалификационные аттестаты). В акте об оказании услуг нужно сделать ссылку на договор, на основании которого предоставляются услуги, и привести подробное содержание фактически оказанных услуг, период их оказания и стоимость. Также в акте указывают, что исполнитель оказал услуги своевременно и в полном объеме (если, конечно, это действительно так), и включают фразу об отсутствии у сторон взаимных претензий к объему, срокам и качеству оказанных услуг. На необходимость отражения перечисленных сведений в акте об оказании консультационных услуг указал Президиум ВАС РФ 5 . Затем акт подписывают уполномоченные представители исполнителя и заказчика.

В зависимости от вида приобретаемых услуг и предмета договора компании следует иметь:

- техническое задание (заявку) исполнителю либо программу оказания услуг (план мероприятий);

- отчет исполнителя или другой аналогичный документ, содержащий подробные сведения о фактически оказанных услугах (наличие отчета исполнителя, в котором указаны подробные сведения о фактически оказанных услугах, даны те или иные рекомендации заказчику либо сделаны определенные выводы, имеющие практическое значение, существенно облегчит фирме-заказчику обоснование необходимости произведенных затрат);

- вопросы заказчика, оформленные в письменном виде и адресованные исполнителю (если предметом договора является предоставление консультаций, например, по вопросам налогообложения);

- письменные ответы, экспертные заключения, разъяснения, рекомендации, справки и другие документы, составляемые исполнителем в процессе оказания услуг по договору.

Если в стоимость оказанных услуг включен НДС, для применения налогового вычета заказчику необходим счет-фактура, выставленный исполнителем.

По договорам на оказание услуг рекомендуем сохранять любые документы и сведения, которые помогут подтвердить, что нематериальные по своей сути услуги действительно оказаны. Это могут быть, например, отчеты о проведенном исследовании рынка, об оказании информационных услуг, текст предоставленной консультации, распечатки телефонных переговоров с исполнителем, докладная записка по результатам консультации и прочее.

Согласно постановлению Пленума ВАС РФ 6 , расходы должны быть связаны с деятельностью фирмы, направленной на получение дохода. При этом речь идет именно о намерениях и целях (направленности) указанной деятельности, а не о ее фактическом результате.

Таким образом, компания, заключившая договор на приобретение консультационных и иных подобных услуг, должна быть готова не только подтвердить их получение надлежащими документами, но и обосновать необходимость этих услуг, доказать реальность оказания исполнителем, а также убедить проверяющих в том, что цены на услуги не были завышены. Однако даже при оправданности расходов фирмы на консультационные, информационные и другие аналогичные услуги и наличии у нее всех необходимых подтверждающих документов нередко свою правоту ей приходится доказывать в суде.

Если предметом договора являются работы

Что касается работ, то пакет документов будет почти такой же, как и при оказании услуг. Единственным и самым существенным отличием является то, что форма акта выполненных работ утверждена законодательно. Одной из важнейших является форма Акта о приемке выполненных работ (форма № КС-2 7).

По поводу подтверждения реальности работ высказался Президиум ВАС РФ 8 . Он дополнительно сориентировал компании на то, что им следует:

- проверять у контрагентов наличие необходимого имущества, материальных и трудовых ресурсов, лицензий на выполнение соответствующих видов работ;

- предварительно оценивать деловую репутацию, платежеспособность контрагента, а также риск неисполнения обязательств и обеспечение их исполнения;

- доказывать, что с заказчиком субподрядных работ были согласованы характер и объемы выполненных работ, а сотрудники подрядчиков находятся на территории строительного объекта.

- кто и чьими силами их будет выполнять;

- на основании какой документации;

- в какие сроки;

- являются ли данные работы опасными и нужны ли какие-либо формы допуска для выполнения этих работ и прочее.

В зависимости от нюансов, изложенных в договоре, каждое из условий должно быть подкреплено документально. Все документы должны быть подписаны обеими сторонами сделки. В дальнейшем весомым аргументом в подтверждении реальности приобретения работ послужит доказательство того, что они были перепроданы или использовались в производстве самой фирмы, например:

- трехсторонние акты приема-передачи работ (при субподряде);

- калькуляции времени выполнения работ (об-щих и собственными силами);

- расчеты, подтверждающие, что собственными силами (без привлечения субподрядчиков) принятые и оплаченные заказчиком работы выполнить было невозможно.

Указанные выше рекомендации составлены на основании законодательства РФ и практики его применения. Правильно и полно оформленные комплекты документов помогут минимизировать налоговые риски. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным. В данном случае от полноты комплекта документов, подтверждающих реальность сделок, и правильности его оформления будет зависеть успех компании в отстаивании своих интересов в суде.

Подтверждаем консультационные услуги в суде

Рассмотрим реальное дело (пост. Десятого ААС от 24.08.2011 № 10АП-6210/11), когда фирма приобретала информационно-правовые услуги в области бухучета у другой. Причем директором обеих являлось одно и то же физлицо. Инспекторам были представлены: договоры на оказание информационно-правовых услуг, акты об оказании услуг, реестры оказанных услуг (так как в актах не было расшифровки).

Факт исполнения обязательств по договору подтвердили акты сдачи-приемки. Ведь налоговое законодательство не содержит конкретных определенных требований к сведениям в документах, подтверждающих реальность оказанных услуг, и не ставит в зависимость правомерность исключения из налогооблагаемой прибыли расходов на консультационные услуги от степени конкретизации их в отчетных документах.

Одним из оснований непринятия к учету инспекцией спорных расходов было также то, что директором фирмы-заказчика и исполнителя являлось одно и то же лицо. Судьи решили, что такой подход налоговиков формален и противоречит положениям гражданского законодательства о сущности и правовой природе юридического лица. Участвуя в хозяйственной деятельности, юрлицо выступает от своего имени и в своих интересах, независимо от того, кто представляет его интересы (ст. 48, 53 ГК РФ). Аффилированность или взаимозависимость лиц сама по себе также не является наказуемым деянием. Каждое юрлицо является самостоятельным субъектом экономической деятельности. Говорить о том, что учредитель оказывал помощь сам себе, с правовой точки зрения, некорректно. Естественным его желанием был контроль и оказание помощи со стороны более экономически сильной организации более слабой.

Сноски:

1 пост. Президиума ВАС РФ от 20.04.2010 № 18162/09 по делу № А11-1066/2009, ВАС РФ в определении от 12.03.2010 № ВАС-18162/09 по делу № А11-1066/2009

2 пост. ФАС МО от 01.08.2011 № КА-А40/7974-11-2, от 05.09.2011 № А41-10472/10

3 п. 5 ст. 38 НК РФ

4 п. 1 Информационного письма Президиума ВАС РФ от 29.09.1999 № 48

5 пост. Президиума ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75

6 пост. Пленума ВАС РФ от 12.10.2006 № 53

7 утв. пост. Госкомстата России от 11.11.1999 № 100

8 пост. Президиума ВАС РФ от 25.05.2010 № 15658/09

Ревизоры часто обвиняют компанию в фиктивности сделок. Как же добросовестным налогоплательщикам доказать, что товары действительно поставлены, работы выполнены, а услуги оказаны? Здесь помогут косвенные доказательства. Смотрите подборку таких аргументов, проверенных в арбитражной практике.

Как доказать реальность закупок

Чтобы учесть расходы на приобретение товара уже недостаточно накладных и иных стандартных документов на закупку. Убедить контролеров в достоверности закупок, помогут косвенные аргументы (см. таблицу 1).

Как доказать реальность закупки (таблица 1)

| Документы, сведения, информация | Реквизиты постановления |

|---|---|

|

Что докажет оприходование и использование ценностей |

|

|

Приходные ордера и иные складские документы. Они показывают - ценности поступили на склад. Их закупка неоспорима |

АС Восточно-Сибирского округа от 17.10.2014 № А19-19367/2013 |

|

Графики ремонта оборудования и требования - накладные на списание запчастей. Эти документы позволили доказать необходимость покупки деталей, нужных для ремонта |

АС Поволжского округа от 15.03.2016 № Ф06-6245/2016 |

|

Инвентаризационные документы. По ним можно определить остаток товара. И доказать - компания не завысила количество закупленного товара |

ФАС Уральского округа от 18.07.2012 № Ф09-4978/12 |

|

Требования - накладные. По ним закупленные ценности списаны в производство. Это косвенно доказывает реальность закупки |

ФАС Уральского округа от 23.03.2011 № Ф09-1373/11-С3 |

|

Что докажет получение товара |

|

|

Фотоснимки склада. Они докажут - у компании есть имущество, нужное для оприходования товаров или материалов. При разовых крупнооптовых закупках можно подготовить и снимки самих товаров |

АС Поволжского округа от 26.05.2015 № Ф06-23707/2015 |

|

Сертификаты соответствия. Их не относят к обязательным налоговым документам. Но если они предъявлены, то это косвенно подтвердит закупку. И станет доводом для признания расходов |

АС Поволжского округа от 20.04.2016 № Ф06-7395/2016 |

|

Что докажет отношения с контрагентом |

|

|

Переписка по согласованию условий заключенного договора и отклоненные коммерческие предложения иных возможных поставщиков. Переписка показывает реальность сделки. Отклоненные предложения оправдывают выбор партнера. У него, как видно из документов, самый дешевый товар |

АС Северо-Кавказского округа от 09.02.2015 № А32-40508/2013 |

|

Пропуска, выписанные для поставщика. Они оформлены на ввоз ценностей. И подтверждают их доставку на склад налогоплательщика |

АС Поволжского округа от 28.12.2015 № Ф06-3670/2015 |

|

Решение третейского суда. Он подтвердил задолженность по договору поставки. Это свидетельствует о закупке товаров налогоплательщиком |

ФАС Московского округа от 12.03.2010 № КА-А41/1727-10 |

|

Что докажет транспортировку |

|

|

Журналы регистрации въезжающего транспорта, заполняемые охранной компанией. Там указаны номера машин, которые ввозили груз. Они соответствуют записанным в товарно-транспортных накладных на спорные закупки |

ФАС Западно-Сибирского округа от 24.12.2013 № А27‑1283/2013 |

|

Показания водителей. Они не опровергнуты инспекцией, не доказано и завышение закупочных цен. Значит, можно учесть расходы на закупку. Помогут и показания других свидетелей. Например, кладовщиков. Или сотрудников охраны, фиксирующих ввоз |

АС Западно-Сибирского округа от 11.03.2015 № А27-8367/2014 |

Если налоговики докажут недостоверность документов на закупку оспорить доначисления НДС не получится. Судебная практика показывает: если спорные ценности в дальнейшем реализованы или использованы в производстве, то понесены и расходы на покупку. Поэтому их надо определять по рыночным ценам (постановление Президиума ВАС РФ от 03.07.2012 № 2341/12). Чтобы показать, что цены на спорные товары (работы, услуги) не превышают рыночные стоит подготовить дополнительные документы (см. таблицу 2).

Как доказать рыночность цен

|

Документы, сведения, информация |

Реквизиты постановления |

|---|---|

|

Что докажет рыночные цены |

|

|

Накладные от отдельных поставщиков, сотрудничество с которыми доказано. Приведенная в них цена соответствует цене по оспариваемым сделкам |

ФАС Волго-Вятского округа от 15.04.2013 № А11-4429/2012 |

|

Прайс-листы компаний, продающих товар, аналогичный закупленному |

ФАС Восточно-Сибирского округа от 19.03.2014 № А33‑3476/2013 |

|

Письма, которые налогоплательщик выслал продавцам аналогичных товаров. И их ответы с указанием применяемых цен (не превышающих оспариваемые) |

ФАС Западно-Сибирского округа от 23.07.2013 № А27‑16258/2012 |

|

Коммерческое предложение возможного контрагента, цена в котором не превышает оспариваемую |

ФАС Московского округа от 07.03.2014 № А40-154006/12 |

|

Что докажут справочные или статистические сведения |

|

|

Справки муниципальной и региональной администрации, например, Депаратемента имущественных и земельных отношений. Там указаны средние цены в городе и области. Они не выше закупочных в спорных сделках |

ФАС Западно-Сибирского округа от 10.09.2013 № А27-15718/2012 |

|

Справка регионального отдела статистики о совпадении закупочных цен и рыночных |

АС Северо-Западного округа от 04.08.2015 № А56-15896/2014 |

|

Письма региональной торгово-промышленной палаты о соответствии цен по спорным сделкам и рыночных |

АС Западно-Сибирского округа от 28.10.2014 № А27-19566/2013 |

|

Что докажет экспертиза и оценка |

|

|

Товароведческое исследование экспертной организации, подтвердившей: цены не завышены |

АС Восточно-Сибирского округа от 04.06.2015 |

|

Заключение оценщика о непревышении заявленных цен над рыночными |

ФАС Дальневосточного округа от 24.04.2014 № Ф03-1399/2014 |

|

Отчет аудиторов, сообщивших: цены по анализируемой закупке ниже рыночных |

|

Подтверждение сделки - это документ, который подписывают на бирже продавец и покупатель ценной бумаги либо иного финансового актива. Документ подлежит подписанию сразу после того, как стороны принимают решение совершить сделку, поскольку в его положениях будут прописаны основные условия взаимодействия сторон, которые впоследствии могут быть обжалованы в судебном порядке.

Значение подтверждения сделки

Первое значение рассматриваемого документа - точное описание прав и обязанностей сторон, а также трех основных элементов сделки. Подтверждение будет четко определять дату совершения платежа при приобретении финансового актива, условия его покупки, а также размер комиссии, которую покупателю необходимо будет выплатить. Если подтверждение не подписывается, условия остаются только «на словах», продавец имеет возможность их изменить и сделать финансовую операцию невыгодной для покупателя.

Второе значение - подтверждение сделки делает каждую из сторон ответственной за проводимую финансовую операцию, следовательно, при невыполнении определенных в документе условий одной стороной, другая имеет право на защиту своих прав через судебное разбирательство. Опытные юристы призывают биржевых спекулянтов с осторожностью относиться к торговцам, которые стремятся избежать подписания подтверждения сделки, обещая гарантированное выполнение оговоренных условий.

Третье значение - подтверждение сделки фиксирует деятельность каждого человека на бирже, это позволяет структурировать весь процесс купли-продажи финансовых активов и проанализировать перспективы налогообложения. Фактически, существование финансовых бирж, которые проводят свои операции на просторах интернета, стало возможным именно благодаря подтверждениям сделки: когда сделка подтверждена, информацию о ней можно сразу распространять по сети, поскольку изменения в договор вноситься уже не будут, принятое сторонами решение однозначно.

Четвертое значение - подтверждение сделки расширяет возможности спекуляции на рынке, потому что после подписания соглашения, трейдер получает гарантированную возможность распоряжаться приобретенным активом.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

В нашем распоряжении оказался обзор судебных дел по спорам о нереальности сделок, который составили столичные инспекторы. Во всех делах инспекторы одержали победу. Главный их козырь - фиктивность операций. Несмотря на то что два спора рассмотрел только апелляционный суд, налоговики считают свои доказательства неоспоримыми. Не исключено, что компаниям все же удастся одержать победу в Федеральном арбитражном суде. Но нужны серьезные аргументы в защиту.

Факты, на которые ссылаются налоговики в доказательство своей позиции, чаще всего стандартны. Например, отсутствие персонала и основных средств у контрагента. Однако, как видно из дел в обзоре, инспекторы стараются собрать максимум фактов. И вкупе с недочетами в «первичке», которые допускают компании, все собранные доказательства приводят к победе налоговиков.

Как налоговики доказывают нереальность сделок

| Суть претензий проверяющих | Решение судей | Комментарий «УНП» |

| Компания списала расходы на строительные работы, проведенные подрядчиком. Но инспекторы посчитали, что компания выполнила работы своими силами, ведь она сама проектирует и строит здания. А ее подрядчики не платят за офис и сдают нулевую отчетность. Значит, сделка недействительна | Суд поддержал налоговиков. Инспекторы провели выемку документов и установили, что акты подписаны раньше договоров. Кроме того, допрошенные сотрудники подтвердили, что все работы выполнила сама компания. Значит, расходы на подрядчиков нереальные (постановление от 29.03.12 № 09АП-4551/2012-АК) | Чтобы снизить риск претензий на проверке, необходима безупречная «первичка». Когда с документами все в порядке, компаниям удается обосновать расходы на подрядчиков, даже если аналогичные работы организация выполняет сама (постановление Федерального арбитражного суда Московского округа от 09.02.12 № А40-131877/10-114-778) |

| Компания перечислила предоплату по договору подряда, а после его расторжения уступила право требования аванса. Поступившие в результате уступки долга деньги компания в доходы не включила. Но, по мнению инспекции, это безвозмездно полученные доходы | В суде компания проиграла. Проверка подрядчика показала, что имущества и сотрудников у него нет. А значит, он не мог выполнить работы и вернуть аванс. Уступка прав требования долга, который невозможно взыскать, говорит о фиктивности отношений между контрагентами (постановление от 06.12.11 № 09АП-29693/2011-АК) | По общему правилу, если компания перечисляет аванс, а потом уступает право требования долга, доходов не возникает. Ведь если плата за право требования не превышает сам долг, то прибыли от этой операции нет. Но, чтобы избежать возможных проблем, безопаснее проверить благонадежность как должника, так и компании, которая покупает задолженность. Подойдут выписки из ЕГРЮЛ, копии отчетности и т. д. |

| Компания приобретала импортный товар у российского поставщика и оплачивала его доставку от границы РФ. Но налоговики решили, что сделка с поставщиком есть только на бумаге. И сняли все расходы на покупку товара и транспортные услуги | Суд поддержал налоговиков. В счетах-фактурах поставщик написал номера таможенных деклараций. Однако проверка таможенных деклараций показала, что импортный товар получала сама компания, а не посредник (постановление от 21.06.12 № 09АП-14911/2012) | На практике возможна ситуация, когда компания, действуя через посредника, получает товар напрямую. Но об этом должно быть прямо прописано в договоре с посредником. В таком случае претензий налоговиков скорее всего удастся избежать |

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

Телефон: (495

) 64-911-65, 649-41-49

В статье автор всесторонне рассматривает вопрос о возможности подтверждения сделки. Право оспаривать сделку, с его точки зрения, может прекратиться в результате подтверждения сделки - добровольного отказа субъекта от оспаривания. При этом возможность подтверждения сделки является следствием самого права оспаривания. Лицо, обладая каким-либо правом, может и отказаться от его реализации (использования).

Ключевые слова: подтверждение сделки, оспоримость сделки, признание сделки недействительной.

Необходимо рассмотреть вопрос о возможности подтверждения сделки. Право оспаривать сделку может прекратиться в результате подтверждения сделки - добровольного отказа субъекта от оспаривания. При этом возможность подтверждения сделки есть следствие самого права оспаривания. Лицо, обладая каким-либо правом, может и отказаться от его реализации (использования).

Как указывал Ч. Санфилиппо, под «

обратимостью» имеется в виду понятие сделки, остающейся в силе до тех пор, пока заинтересованное лицо посредством обжалования не выявит дефекты, опровергающие ее. Поэтому обратимость сделки может быть впоследствии исправлена ( «

конвалидация» сделки), так что на будущее она сделается неопровержимой. Зависит это главным образом от поведения субъекта, который мог бы сослаться на обратимость сделки, но может и закрепить совершенную сделку либо в явной форме, объявив, что признает ее действительность, либо неявно, своим поведением показывая, что он соглашается с теми последствиями, которые она за собой влечет.

Вопрос о подтверждении сделки наиболее тщательно разработан в теории французского гражданского права. В соответствии с нормами Гражданского кодекса Франции подтверждение является юридической сделкой, согласно которой лицо, имеющее право на иск о признании недействительности договора, отказывается от этого права.

Для действительности самого подтверждения необходимо его соответствие определенным требованиям, к числу которых относятся:

1. Подтверждение должно производиться лицом, которое могло бы сослаться на недействительность, т.е. отказ от права оспаривания может исходить только от субъекта этого права.

2. Подтверждение обязательно должно быть свободным от порока, являющегося причиной оспоримости подтверждаемого договора. Поэтому при оспоримости договора на основании порока соглашения подтверждение возможно в случае, когда соответствующий порок отпал.

3. Знание основания оспоримости сделки (порока) и намерение его исправить - обязательное условие для подтверждающей стороны.

Основным последствием подтверждения выступает признание подтверждаемой сделки действительной с момента ее совершения, то есть подтверждение оспоримой сделки действует с обратной силой.

Подтверждение по форме выражения может являться прямым и молчаливым <2>. Волеизъявление, прямыми словами выражающее намерение подтвердить сделку, является прямым подтверждением. Полное или частичное добровольное исполнение сделки со стороны должника признается французскими учеными молчаливым подтверждением. Таким же подтверждением выступает распоряжение вещью, приобретенной на основании договора, признать недействительным который мог бы потребовать распорядившийся. «

Это выражает его намерение подтвердить этот договор, ибо, распоряжаясь вещью, это лицо создает для себя невозможность восстановить прежнее положение» <3>.

В российском праве примером прямого подтверждения является письменное одобрение сделки, совершенной несовершеннолетним в возрасте от четырнадцати до восемнадцати лет, его родителями, усыновителями или попечителем (п. 1 ст. 26 ГК РФ).

Российская судебная практика свидетельствует о наличии случаев подтверждения сделок действием. Рассмотрим следующий пример из судебной практики.

ОАО «

Алтайэнерго» обратилось в Арбитражный суд города Москвы с иском к ОАО «

Всероссийский банк развития регионов» (далее - ОАО «

ВБРР») о признании недействительным договора поручительства на основании ст. 174 ГК РФ.

Решением суда от 20 февраля 2006 г. договор поручительства, заключенный между ОАО «

Алтайэнерго» и ОАО «

БРР», признан недействительным. Суд руководствовался ст. 166, 167, 174, 183 ГК РФ и исходил из того, что генеральный директор ОАО «

Алтайэнерго» был не вправе самостоятельно, без решения Совета директоров заключать договор поручительства; ответчику было известно о наличии этого ограничения из Устава истца и содержания оспариваемого договора.

Постановлением Девятого арбитражного апелляционного суда от 12 мая 2006 г. решение отменено. Отменяя решение, апелляционный суд исходил из того, что оснований для признания договора поручительства недействительным не имеется; суд первой инстанции сделал необоснованный вывод об отсутствии доказательств наличия одобрения оспариваемого договора Советом директоров ОАО «

Алтайэнерго». Кроме того, апелляционный суд указал, что действия истца по исполнению договора поручительства подтверждаются совокупностью доказательств по делу, в связи с чем имеет место последующее одобрение сделки со стороны истца.

В кассационной жалобе ОАО «

Алтайэнерго» просит постановление апелляционного суда отменить, решение суда первой инстанции оставить в силе. Изучив материалы дела, обсудив доводы кассационной жалобы, суд кассационной инстанции не находит оснований для отмены оспариваемого судебного акта, указав на следующие обстоятельства:

«

Из материалов дела следует и апелляционным судом установлено, что ОАО “Алтайэнерго» заключило с ОАО “ВБРР» договор поручительства, по условиям которого истец обязался отвечать перед ответчиком за исполнение третьим лицом - ООО “Интерконсульт» обязательств по кредитному договору и дополнительным соглашениям к нему.

При исследовании обстоятельств дела апелляционный суд установил, что до заключения договора поручительства ОАО “Алтайэнерго» обращалось к ответчику с письмом от 31 марта 2004 г. N ГБ/03-01/881 об обеспечении финансирования своего подрядчика (ООО «

Интерконсульт“) под поручительство ОАО »Алтайэнерго“, что свидетельствует о действительности намерений истца по заключению договора поручительства.

Суд также установил, что в день заключения договора поручительства ОАО »Алтайэнерго“ и ОАО »ВБРР“ подписали дополнительное соглашение к договору банковского счета, предоставляющее ответчику право на безакцептное списание с расчетного счета истца денежных средств в обусловленной договором поручительства сумме. В связи с чем апелляционный суд пришел к правильному выводу о наличии со стороны истца действий, направленных на исполнение договора поручительства.

Оценивая действия истца на предмет одобрения оспариваемой сделки, апелляционный суд установил, что ОАО “Алтайэнерго» в октябре 2004 г. произвело погашение неустойки за ООО “Интерконсульт» по кредитному договору; в июне 2005 г. ООО «

Долговой центр „Алтайэнерго“ на основании заключенного с истцом агентского договора осуществило за него частичное погашение кредита ООО “Интерконсульт» по договору поручительства, на что имеется указание в графе «

назначение платежа“. В связи с чем апелляционный суд сделал правильный вывод о том, что ОАО “Алтайэнерго» одобрило сделку, поскольку произвело частичное погашение задолженности, в том числе в июне 2005 г., т.е. уже после предъявления в мае 2005 г. настоящего иска в арбитражный суд. Ссылка суда первой инстанции на совершение вышеуказанных действий неуполномоченными лицами и неутверждение истцом отчета своего агента не опровергают факт перечисления истцом (его агентом) денежных средств по договору поручительства.

Наличие одобрения сделки также подтверждено исследованным апелляционным судом отчетом истца как эмитента за II квартал 2005 г., утвержденным советом директоров ОАО “Алтайэнерго“, в котором значится задолженность истца перед ответчиком по договору поручительства.

При наличии одобрения договора поручительства основания для признания сделки недействительной по ст. 174 Гражданского кодекса Российской Федерации отсутствуют» <4>.

Также следует отметить п. 7 Постановления Пленума Высшего Арбитражного Суда РФ от 14 мая 1998 г. N 9 «

О некоторых вопросах применения статьи 174 Гражданского кодекса РФ при реализации органами юридических лиц полномочий на совершение сделок» <5>, где указывается на возможность подтверждения оспоримых сделок. В данном пункте говорится следующее: «

…лицо, в интересах которого установлены ограничения, вправе впоследствии одобрить сделку, совершенную с пороками, упомянутыми в статье 174 ГК РФ. Поскольку данная норма не содержит положений об одобрении сделок, в силу статьи 6 ГК РФ к таким отношениям следует применять п. 2 ст. 183 ГК РФ, регулирующий сходные отношения (аналогия закона). При этом следует иметь в виду, что одобрением сделки может быть признан, в частности, факт принятия истцом исполнения по оспариваемой сделке, в том числе уполномоченным органом юридического лица. Основания для признания сделки недействительной по ст. 174 ГК РФ в таком случае отсутствуют».

В практике судов случаи устранения нарушений закона путем подтверждения сделок встречаются довольно часто. Приведем в качестве примера еще одно судебное дело. Так, ОАО «

Межотраслевой концерн „Уралметпром“ обратилось в Арбитражный суд Свердловской области с иском о признании недействительным Договора купли-продажи от 30 июля 1998 г., заключенного между ОАО “Верх-Исетский металлургический завод» и ООО “ВИЗ-Сталь», и применении последствий недействительности сделки: возвратить ОАО “Верх-Исетский металлургический завод» здание административно-бытового комплекса, ООО “ВИЗ-Сталь» - денежные средства в сумме 5 691 500 рублей.

Как следует из материалов дела, по Договору купли-продажи от 30 июля 1998 г. ОАО “Верх-Исетский металлургический завод» продало ООО “ВИЗ-Сталь» здание административно-бытового комплекса заводоуправления общей площадью 16 271, 2 кв. м. Истец, являясь акционером ОАО “Верх-Исетский металлургический завод», обратился с требованием о признании договора купли-продажи недействительным по ст. 168 ГК РФ, ст. 83 Федерального закона «

Об акционерных обществах» и применении последствий недействительности сделки, поскольку считает, что ответчиками была нарушена процедура совершения сделки, в которой имеется заинтересованность.

Исследуя и оценивая порядок заключения спорной сделки, суд первой и апелляционной инстанций пришел к выводу о том, что Договор от 30 июля 1998 г. заключен лицами, заинтересованными в его совершении (ст. 81 Федерального закона «

Об акционерных обществах»).

Сделка, в совершении которой имеется заинтересованность, подлежит одобрению в порядке, установленном ст. 83 Федерального закона «

Об акционерных обществах». В доказательство одобрения сделки представлен протокол совета директоров от 5 августа 2002 г.

Фактически спорная сделка, в совершении которой имеется заинтересованность, одобрена советом директоров 5 августа 2002 г. В связи с чем необходимо признать, что решением совета директоров об одобрении сделки по отчуждению недвижимого имущества по Договору от 30 июля 1998 г., заключенному с ООО «

ВИЗ-Сталь», устранено нарушение ст. 83 Федерального закона «

Об акционерных обществах».

Таким образом, иск предъявлен о признании недействительной уже одобренной и исполненной сделки. Решение совета директоров от 5 августа 2002 г. об одобрении Договора от 30 июля 1998 г. в установленном законом порядке не оспорено. В связи с изложенным в удовлетворении исковых требований отказано правомерно <6>.

Итак, в рассмотренном деле на момент совершения сделки одобрение ее советом директоров отсутствовало. Однако суд пришел к выводу о том, что законодательство не содержит запрета на последующее одобрение сделки, поскольку не должно иметься препятствий к применению правовых норм, устанавливающих способ устранения соответствующих нарушений.

Полагаем, что ввиду потребности судебной практики в четкой норме, регламентирующей возможность подтверждения оспоримых сделок, законодателю следует предусмотреть соответствующее положение в ГК РФ. В настоящий момент при наличии общего правила о возможности субъекта оспорить сделку с целью признания ее недействительной не получила надлежащего законодательного закрепления возможность отказа лица от этого права (т.е. официально подтвердить сделку) и необходимая форма данного отказа.

При этом принцип диспозитивности в гражданском праве предполагает, что участники гражданского оборота вправе распоряжаться своим субъективным правом как путем его реализации, так и путем отказа от него. Соответственно, в ГК РФ следует внести нормы о возможности подтверждения оспоримых сделок и предусмотреть статью следующего содержания: «

Лицо, имеющее право на иск о признании недействительной оспоримой сделки, может отказаться от такого требования, подтвердив оспоримую сделку. Подтвержденная сделка признается действительной с момента ее совершения. Подтверждение оспоримой сделки должно быть совершено в письменной форме. Если поведение лица свидетельствует о его отказе от оспаривания сделки (полное или частичное добровольное исполнение сделки и др.), подтверждение также считается совершенным».

Следует отметить, что аналогичная норма содержится в ст. 4:114 Принципов европейского договорного права <7>:

«

Если сторона, имеющая право отказаться от договора, прямо или косвенно подтверждает договор после того, как она узнала о наличии оснований для такого отказа или же получила возможность действовать по своему усмотрению, отказ от договора исключается».

При этом в русском варианте Принципов европейского договорного права для обозначения одного из средств правовой защиты, подлежащего применению в случае недействительности договора в соответствии с указанным актом, употребляется термин «

отказ от договора» (английский термин «avoidance

»). Однако Black’s law Dictionary (один из наиболее авторитетных и полных английских толковых юридических словарей) содержит следующее определение термина «avoidance

» - «

признание недействительным». Таким образом, термин «

отказ от договора» является не чем иным, как объявлением договора недействительным одной из сторон. Следовательно, на основании ст. 4:114 Принципов европейского договорного права сторона, имеющая право объявить договор недействительным, может прямо или косвенно подтвердить договор, и в этом случае исключается возможность признания его недействительным.

Данилов И. А., кандидат юридических наук.

По всем вопросам

о спорах связанных с признанием сделки недействительной и применением последствий недействительности сделки

рекомендуем записаться на прием к адвокатам и юристам по телефонам:

(495

) 64 - 911 - 65 или (495

) 649 - 41 - 49 или (985

) 763 - 90 - 66

Внимание! Консультация платная.

Бесплатную консультацию Вы можете получить в разделе

Как доказать реальность сделки если в ней замешаны однодневки

Как доказать реальность сделки если в ней замешаны однодневки Южно-российский государственный политехнический университет Новочеркасский политех

Южно-российский государственный политехнический университет Новочеркасский политех Пирожки печеные из дрожжевого теста с мясом

Пирожки печеные из дрожжевого теста с мясом К чему снится колдун Во сне увидеть отца и колдунов

К чему снится колдун Во сне увидеть отца и колдунов Законодательная база российской федерации Строительные правила 30 102 99

Законодательная база российской федерации Строительные правила 30 102 99 Формулы и примеры производной логарифма

Формулы и примеры производной логарифма Производная натурального логарифма икс

Производная натурального логарифма икс