Проводки по основным средствам. Учет основных средств - бухгалтерские проводки Бухгалтерский учет основные средства

Основные средства — это средства труда, имеющие материально-вещественную форму и сохраняющие ее в процессе использования.

Определение основного средства для отражения его в бухгалтерском учете содержится в ПБУ 6/01.

Чтобы принять на бухгалтерский учет основное средство, нужно выполнить одновременно несколько условий:

- Объект должен быть предназначен для использования в производстве продукции, для выполнения работ или оказания услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

- Объект должен быть предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

- Организация не предполагает последующую перепродажу данного объекта.

- Объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В налоговом учете к основным средствам можно отнести лишь амортизируемое имущество, то есть активы стоимостью более 100 000 рублей.

Бухгалтерский и налоговый учет основных средств

Как распознать основное средство, в чем принципиальные различия налогового и бухгалтерского учета, — расскажем ниже.

Бухгалтерский учет ОС

Порядок учета основных средств регламентирует ПБУ 6/01. В нем бухгалтер сможет найти ответы на любые вопросы, касающиеся покупки, списания и других важных нюансов учета ОС.

Отнести имущество к основному средству правомерно при одновременном выполнении трех условий:

- Объект будет использован в деятельности компании и не предназначен для перепродажи.

- Планируемый период использования более года.

- Имущество способно принести реальные доходы компании (например, станок, принятый на учет в качестве ОС, будет приносить выгоду, если на нем изготавливать детали и продавать их).

Правила учета позволяют сразу списывать имущество, соответствующее критериям основного средства, если оно стоит менее 40 000 рублей. К примеру, компьютер за 34 000 рублей можно классифицировать как МПЗ и списать на затраты в день начала его использования (счета 20, 25,26, 44) без начисления амортизации.

Если компания приняла на учет основное средство, его стоимость следует равномерно погашать, начисляя амортизацию. Делать это нужно регулярно раз в месяц. Компании, которые имеют право на упрощенные способы ведения бухучета, могут сами установить период начисления амортизации (месяц, год и т. п.).

Бухгалтеры могут списывать стоимость основного средства тремя способами (п. 19 ПБУ 6/01):

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования.

Какой бы способ не был выбран, специалист по учету основных средств обязан руководствоваться правилами, закрепленными в учетной политике.

Все затраты на покупку ОС собираются на специальном счете 08 «Капитальные вложения», на счет 01 имущество ставится лишь в день ввода его в эксплуатацию.

Дебет 08 Кредит 60 — приобретено основное средство, отнесены затраты на доставку и т. п.

Дебет 19 Кредит 60 — выделен НДС с покупки.

Дебет 01 Кредит 08 — ОС введено в эксплуатацию.

Налоговый учет ОС

Главное отличие налогового учета от бухгалтерского — стоимостной лимит. НК РФ гласит, что амортизировать можно только то имущество, которое дороже 100 000 рублей (ст. 256 НК РФ).

Все, что дешевле указанной суммы, в налоговом учете бухгалтеру придется списать единовременно.

Налоговый срок амортизации напрямую зависит от срока полезного использования. Определив срок (можно посмотреть в паспорте ОС или определить с помощью комиссии из работников), следует найти амортизационную группу, к которой относится основное средство. Найдите нужную группу с помощью

Учет основных средств в бухгалтерском и налоговом учете в 2017 году претерпел изменения. Об основных положениях Постановления Правительства касаемо нового классификатора основных фондов, определения амортизационной группы и срока полезного использования поговорим ниже.

Какие изменения в учете основных средств ожидают в 2017 году

Прежде всего компаниям необходимо в самостоятельном порядке установить амортизационную группу и сроки полезного использования в отношении основных фондов. Обратите внимание, что нумерация кодов в новом ОКОФ изменилась. Кроме того, некоторые основные средства были перенесены из одной амортизационной группы в другую.

Важно! При этом по активам, ранее состоявших в бухгалтерском и налоговом учете в качестве основных средств, норму амортизации пересчитывать не нужно (даже при изменении срока полезного использования).

Некоторые основные средства в бухгалтерском и налоговом учете в 2017 году исключены из классификатора и имеют соответствующую запись: "Не являются основными фондами". Дело в том, что в 2017 году действует новое определение основных фондов, а именно:

«…произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг…»

К таковым, например, относятся:

- микрофоны;

- громкоговорители;

- наушники.

Часть наименований основных средств имеют расшифровку: «Устанавливается соответствие для входящих в нее позиций». То есть группировочный код на текущий момент не приведен в соответствие с кодом в новом классификаторе. В данном случае рекомендуется подобрать ближайший подходящий код высшего порядка (категория – вид – группа – класс по убыванию). Tакой код может состоять из семи знаков вместо прежних девяти.

Переход из одной амортизационной группы в другую следует осуществлять с помощью сравнительной таблицы старых и новых кодов Общероссийского классификатора основных фондов. Переходные ключи отражены в Приказe Росстандарта №458 от 21 апреля 2016 года.

Как правильно отнести основные фонды с разной стоимостью в 2017 году

Основные средства в 2017 году стоимостью от 40 000 до 100 000 рублей можно отражать только для целей бухгалтерского учета. В налоговом учете основные фонды при вводе в эксплуатацию списывают только в расходы. Основные средства с минимальной стоимостью (менее 40 000 рублей) можно принять в бухгалтерском учете в состав материально-производственных запасов.

Учет основных средств в налоговом учете в 2017 году осуществляется только в отношении активов организации стоимостью более 100 000 рублей и сроком полезного использования более одного года.

Типовые проводки по учету основных фондов

Учет основных фондов имеет свои особенности. В частности, основные средства предприятия относят на счет 01 только после отражения всех расходов на приобретение на счете 08. Аналогична ситуация и при других источниках безвозмездного поступления основных фондов: дарение, внесение в состав уставного капитала и прочее.

Для целей амортизации используют счет 02. Доходы и расходы от продажи активов следует отражать отдельно.

Важно! Амортизацию начисляют на следующий месяц после ввода в эксплуатацию. Например, купили станок в январе, ввели в эксплуатацию в феврале, начисление амортизации производят в марте.

Три варианта, как на практике сближают учеты основных средств стоимостью от 40 000 до 100 000 рублей

С 1 января 2016 года амортизируемым имуществом в налоговом учете признаются объекты с первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ). В бухгалтерском учете стоимостной ценз для основных средств не изменился - свыше 40 000 руб. (п. 5 ПБУ 6/01 «Учет основных средств»).

Вопрос

Подскажите, пожалуйста. Приобретено ОС на сумму 43 000. Как правильно оформить документально и проводки?

Ответ

Лимит стоимости — это одно из условий признания объекта основным средством.

Объект учитывается как ОС, если его первоначальная стоимость:

— в бухгалтерском учете — более лимита, установленного бухгалтерской учетной политикой. Этот лимит не может превышать 40 000 руб. (п. 5 ПБУ 6/01, Письмо Минфина от 17.02.2016 N 03-03-07/8700). Например, учетной политикой может быть установлен лимит в размере 30 000 руб.;

— в налоговом учете как при ОСН, так и при УСН — более 100 000 руб. (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ).

Имущество, не отвечающее всем этим требованиям, в составе ОС не учитывается и не амортизируется. Стоимость такого имущества в бухгалтерском или налоговом учете соответственно учитывается в расходах при его передаче в эксплуатацию.

Возможна ситуация, когда срок полезного использования имущества более 12 месяцев, но его стоимость:

— или в бухгалтерском учете составляет 40 000 руб. и меньше (меньше лимита признания активов объектами ОС, установленного бухгалтерской учетной политикой);

— или в налоговом учете составляет 100 000 руб. и меньше.

Стоимость такого имущества в бухгалтерском или налоговом учете соответственно можно учитывать в расходах единовременно при передаче в эксплуатацию или равномерно в течение срока его полезного использования по выбору организации. Выбранный способ учета надо закрепить в учетной политике (пп. 3 п. 1 ст. 254 НК РФ, п. 5 ПБУ 6/01, Письмо Минфина от 20.05.2016 N 03-03-06/1/29124).

Проводки будут такими.

- Д 08 — К 60 (02, 10, 70, 69) — Учтены затраты на приобретение (строительство) ОС, подлежащие включению в его первоначальную стоимость

- Д 01 — К 08 — ОС принято к учету

- Д 19 — К 60 — Отражен «входной» НДС по затратам на приобретение ОС

- Д 68 — К 19 — НДС принят к вычету

В бухгалтерском учете при принятии ОС к учету (проводка Д 01 «Основные средства» — К 08 «Вложения во внеоборотные активы») составляются акт по форме N ОС-1 и инвентарная карточка (форма N ОС-6) (п. 38 Методических указаний по учету ОС). Для начала начисления амортизации по ОС в бухучете этого достаточно, факт ввода объекта в эксплуатацию в данном случае значения не имеет (п. 21 ПБУ 6/01).

Смежные вопросы:

-

Скажите, пожалуйста, можно ли в налоговом учёте основное средство стоимостью менее 100.000 поставить на учёт как основное средство. Чтобы приблизить налоговый и бухгалтерский учёт

✒ И в бухгалтерском, и…... -

Как учитывать курсовые разницы, если обязательства в долларах по курсу на дату формирования заказа товара, надо ли пересчитывать на каждую отчетную дату, если товар еще не оплачен?

✒ Курсовые…... -

Добрый день! УСН(доходы минус расходы). Приобрели два кондиционера(стоимость одного 40000=), монтаж 30000=. Как провести в учете?

✒ Т.к. стоимость оборудования формирует первоначальную стоимость основного средства наряду с затратами…... -

Как правильно отразить в бух учете проектные работы (150000 руб.) и монтаж пожарной сигнализации (844800 руб.) в офисе фирмы

✒ Проектные работы Затраты на разработку проектной документации по строительству…...

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

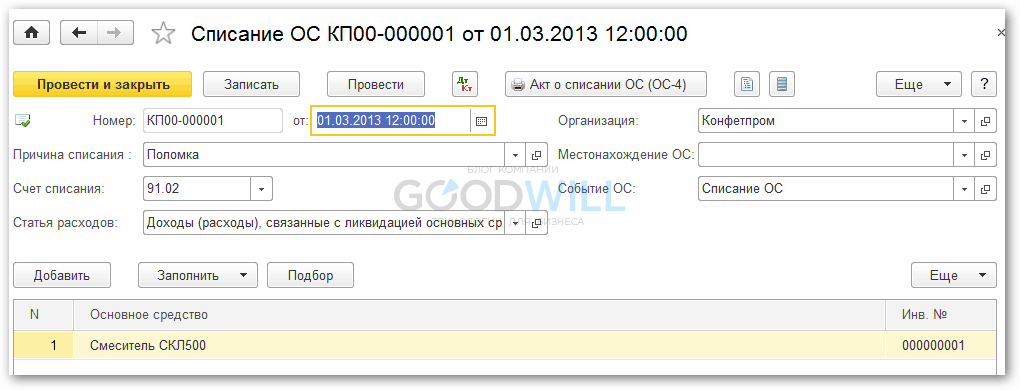

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

Учет основных средств - проводки , документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Что такое ОС?

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01) . Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

Дт 19 Кт 60 — выделен входящий НДС;

Дт 01 Кт 08 — сформирована ПС ОС.

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется 4 метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле

А = ПС / СПС,

где:

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 №1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

Дт 08 Кт 60 — отражена стоимость работ подрядчика;

Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

Дт 62 Кт 91 — признан доход от продажи;

Дт 91 Кт 68 — отражен НДС;

Дт 02 Кт 01 — списана амортизация;

Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (), формирует остаточную стоимость и списывает ее на прочие расходы:

Дт 02 Кт 01 — списана накопленная амортизация;

Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

Защита прав потребителей в области предоставления страховых услуг Нарушение прав потребителей по страхованию

Защита прав потребителей в области предоставления страховых услуг Нарушение прав потребителей по страхованию Как сделать так чтобы человек уволился с работы заговор

Как сделать так чтобы человек уволился с работы заговор Когда необходима перевязка маточных труб, и каких последствий ждать после операции?

Когда необходима перевязка маточных труб, и каких последствий ждать после операции? ВДВ Великобритании во Второй мировой

ВДВ Великобритании во Второй мировой Филипп II Македонский - биография

Филипп II Македонский - биография Денежное обязательство при получении счета на предоплату услуг

Денежное обязательство при получении счета на предоплату услуг Крещение руси князем владимиром как феномен древнерусской истории

Крещение руси князем владимиром как феномен древнерусской истории